미국이 정부 차원에서 반도체 산업 재편성에 나서면서 전 세계 반도체 업계에서 파급효과를 낳고 있다. 특히 민간 영역에서 상대적으로 투자가 소홀했던 제조 공정 분야에 투자가 집중될 전망이다.

SIA(미국 반도체산업협회)는 지난 27일(현지시간) ‘2021 미국 반도체 산업 보고서’를 통해 향후 미국 반도체 투자 전략 로드맵을 제시했다.

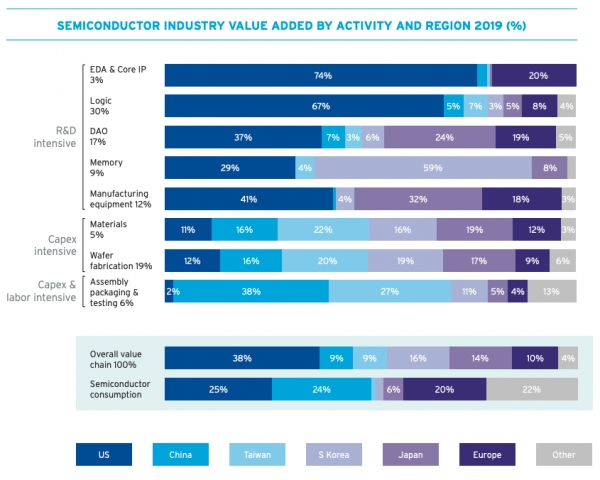

SIA는 보고서에서 2019년 반도체 산업의 업종별, 국가별 가치창출 내역을 표로 제시했다. 해당 표는 각 업종을 기준으로 전체 반도체 산업에서 해당 영역이 갖는 부가가치 비중과 국가별 점유율을 집계했다.

미국은 주요 5대 업종에서 웨이퍼 제조 공정을 제외한 나머지 분야에서 모두 1~2위를 차지하고 있다. 2위를 기록한 메모리 분야를 뺀 3대 업종에서는 단연 1위다. 미국은 R&D 집약적 산업에서 강세다. 한국이 1위(59%)를 점유하고 있는 메모리를 제외한 모든 R&D 집약적 산업에서 1위를 차지하고 있다. 메모리 분야에서도 2위(29%)에 올라 3위 이하의 국가와 큰 격차를 벌리고 있다.

문제는 자본집약적 업종에서 미국의 역할이다. 특히 웨이퍼 제조 공정에서 미국의 비중이 낮다는 점을 SIA는 지적한다. 웨이퍼 제조 공정은 전체 부가가치의 19%에 육박하는데, 미국은 5위(12%)를 차지해 낮은 순위를 기록하고 있다. SIA는 보고서에서 10nm(나노미터) 미만 첨단 공정이 미국에서 생산되고 있지 않다고 설명하며 해당 분야에 투자가 이뤄져야 한다는 점을 강조한다.

따라서 향후 웨이퍼 제조 공정 분야에 미국이 적극 첨여하면서 국가별 경쟁은 더욱 치열해질 것으로 보인다. 그동안 이 분야는 아시아권 국가들이 강세였다. 1위부터 4위까지(대만·한국·일본·중국 순) 국가가 모두 아시아권이다. 또한 1위부터 5위까지 점유율 격차가 8%정도 밖에 나지않아 순위가 언제든지 바뀔 수 있을 정도로 타 업종에 비해 국가별 격차가 크지 않다. 미국은 웨이퍼공정 부분에서 아시아권 국가를 압박하며 미국 내 생산이 가능하도록 전략을 세울 것으로 예상된다.

SIA는 보고서에서 미국이 생각이 비슷한(Like-minded) 국가와 협조를 통해 반도체 산업에서 지속적인 리더십을 확고히 해야 한다고 강조했다. 반도체 산업에서 R&D 집약 업종을 넘어 자본 집약적 업종에도 투자를 확대해나가야 한다는 뜻이다. SIA는 “동맹들과 법⋅제도적 환경을 더욱 생산적으로 만들어가고, 규제 일관성 및 표준⋅수출통제 분야에서도 협력해야 한다”고 설명했다.